こんにちは!ごとう行政書士事務所の後藤です。

前回は、最大9,000万円という驚きの補助上限額を誇る「中小企業新事業進出補助金」の概要と、その魅力的な活用イメージについてお伝えしました。

補助金申請において最初のハードルは、「自分の会社は本当に対象になるのか?」 というラインの確認です。 どんなに素晴らしい事業アイデアがあっても、制度が定める「対象者」や「必須要件」に合致していなければ、申請の土俵に上がることすらできません。また、近ごろの補助金では「数値目標」が厳格に定められるケースが多く、採択されたとしても、厳しい「数値目標」をクリアできなければ、最悪の場合、受け取った補助金を返還しなければならないリスクもあるのです。

第2回となる今回は、申請前に必ずチェックすべき「対象者の要件」と、絶対に外せない「必須の数値目標」について、解説します。 少し細かい数字の話も出てきますが、ここを避けて通ることはできません。自社がこのビッグチャンスを掴める位置にいるのかどうか、一緒に確認していきましょう!

対象となる事業者(中小企業者等)~「中小企業」の定義を正しく理解していますか?~

まずは入り口となる「事業者としての要件」です。 この補助金は、その名の通り「中小企業」を対象としていますが、法律上の「中小企業者」の定義は業種によって細かく分かれています。

① 資本金・従業員数の基準

以下の表にある「資本金」または「従業員数」のいずれか一方を満たしていれば、対象となる「中小企業者」として認められます。

| 業種 | 資本金 | 常勤従業員数 |

|---|---|---|

| 製造業、建設業、運輸業 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 (ソフトウェア業・情報処理サービス業・旅館業を除く) | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業 (自動車・航空機用タイヤ等の製造業は除く) | 3億円以下 | 900人以下 |

| ソフトウェア業・情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

| その他の業種(上記以外) | 3億円以下 | 300人以下 |

ここで言う「常勤従業員」とは、中小企業基本法上の「常時使用する従業員」をいい、労働基準法第20条の規定に基づく「予め解雇の予告を必要とする者」を指します。パートやアルバイトの方であっても、この条件に当てはまる場合は人数にカウントする必要があるので注意してください。

また、上記の「中小企業者」だけでなく、従業員数が300人以下の企業組合や協業組合、一般社団法人(要件あり)、なども対象に含まれる場合があります。細かい例外的な要件もありますので、上記要件に当てはまらない会社さんは是非一度お問い合わせいただけると幸いです。

② 「みなし大企業」は対象外!

「資本金も従業員数も基準以下だから大丈夫!」と思っていても、意外な落とし穴となるのが「みなし大企業」の規定です。 たとえ自社の規模が小さくても、大企業の実質的な支配下にあると判断される場合は、補助金の対象外となってしまいます。

具体的には、以下のようなケースが該当します。

- 発行済株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有している場合。

- 発行済株式の総数又は出資価格の総額の3分の2以上を大企業が所有している場合。

- 大企業の役員又は職員を兼ねている者が、役員総数の2分の1以上を占めている場合。

親会社が大企業である場合や、ベンチャーキャピタル等からの出資を受けている場合は、この規定に抵触しないか慎重に確認する必要があります。

③ その他の重要な除外要件

その他にも、以下のような事業者は対象外となります。

- 創業後1年に満たない事業者:決算書が最低1期分必要となるため、設立直後のスタートアップなどは対象外です。

- 従業員数が0名の事業者:補助金の目的が「企業規模の拡大」や「賃上げ」にあるため、従業員がいない事業者は申請できません。

- 過去3年間の課税所得の年平均額が15億円を超える事業者:十分な資金力があるとみなされ、支援の対象外となります。

絶対に外せない「要件・数値目標」~「努力目標」ではありません。「必須要件」です!~

対象事業者であることが確認できたら、次は「どのような事業計画を作るべきか」という要件の確認です。 この補助金には、「こんな新しいことをやります」という定性的な要件と、「これくらい成長させます」という定量的な要件(数値目標)の2つが課されています。

これらは単なる目標ではなく、達成できなければ補助金の返還を求められる可能性がある「必須要件」です。非常に重要なポイントですので、一つずつ見ていきましょう。

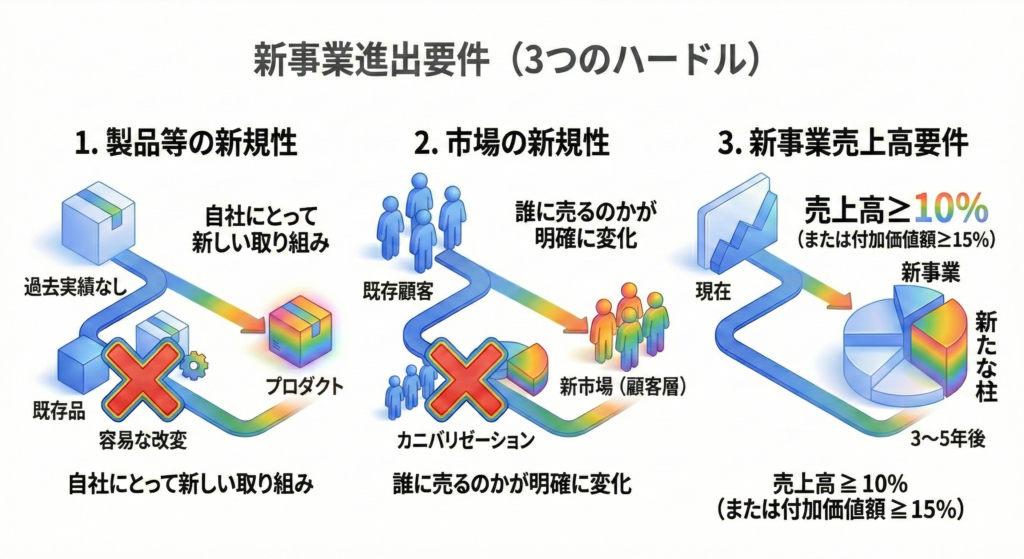

① 新事業進出要件(3つのハードル)

まず、「何をやるか」についてです。単に「新商品を出す」だけでは認められません。以下の3つの条件をすべて満たす必要があります。

1. 製品等の新規性要件

過去に製造・提供した実績がない製品やサービスであること。

単に既存製品の製造量を増やすだけや、既存製品のマイナーチェンジ(容易な改変)は認められません。

2. 市場の新規性要件

既存事業の顧客とは異なる、新たな市場(顧客層)を開拓すること。

既存製品の需要が新製品に置き換わるだけ(既存の製品とカニバリゼーションが起きるケース)や、単なる商圏の変更だけでは認められません。

3. 新事業売上高要件

事業計画期間終了時(3~5年後)に、新事業の売上高が総売上高の10%以上(または付加価値額の15%以上)を占める計画であること。

② 付加価値額要件(成長の証)

次に、会社全体の成長を示す数値目標です。

補助事業終了後3~5年の事業計画期間において、付加価値額(または従業員一人当たり付加価値額)の年平均成長率が4.0%以上増加すること。

③ 賃上げ要件(従業員への還元)

これが最も重要かつハードルの高い要件です。成長の果実を従業員に還元することが強く求められます。 以下のいずれかの水準以上の賃上げ計画を策定し、従業員に表明する必要があります。

補助事業終了後3〜5年の事業計画期間において、給与支給総額を年率平均2.5%以上増加させる。

補助事業終了後3〜5年の事業計画期間において、一人当たり給与支給総額を、事業場内最低賃金の地域別最低賃金の年平均成長率以上増加させる。

さらに、事業場内の「最低賃金」についても要件があります。

④ 事業場内最賃水準要件(従業員への還元)

事業場内最賃水準要件は、補助事業終了後3~5年の事業計画期間において、毎年、事業場内で最も低い時給を、地域別最低賃金より30円以上高い水準にするという要件です。

ただし、「付加価値額が増加しておらず、かつ赤字である場合」や「天災など不可抗力の場合」には返還が免除される救済措置もありますが、基本的には「必達目標」として覚悟を決めて取り組む必要があります。

その他の要件~見落としがちな手続き要件~

最後に、事業計画の中身以外で必要となる手続き上の要件を確認しておきましょう。

① 金融機関による確認書

補助事業を実施するにあたり、金融機関から融資を受ける予定がある場合は、その金融機関から「事業計画の確認書」を発行してもらい、提出する必要があります。これは、銀行などのプロの目から見て「この事業計画は実現可能性があり、資金調達の目処も立っている」というお墨付きをもらうためのものです。自己資金のみで実施する場合は不要ですが、多くの場合は融資を伴うと思いますので、早めにメインバンクに相談に行くことが大切です。

② 一般事業主行動計画の公表(ワークライフバランス要件)

「次世代育成支援対策推進法」に基づき、「一般事業主行動計画」を策定し、厚生労働省のサイト「両立支援のひろば」等で公表していることが要件となります。 これは、従業員の仕事と子育ての両立を図るための計画です。「うちはまだ企業規模として小さいから関係ない」と思わず、公募申請時までに策定・公表を済ませておく必要があります。手続きには1~2週間かかることもあるため、早めの対応が必要です。

要件クリアはあくまでもスタートラインです

「中小企業新事業進出補助金」は、金額が大きい分、求められる要件も非常にシビアです。 特に「賃上げ要件」や「新事業の売上比率10%以上」といった数値目標は、きちんと計画を立てていかなければ、達成できるものではありません。「本当に達成できるのか?」を経営者自身が深く考え、腹落ちした計画でなければ、後々大きなリスクを背負うことになります。

「自社が対象になるか微妙なラインだ」

「賃上げ要件をクリアできるシミュレーションが作れない」

「新事業の定義に当てはまるか不安だ」

そんな不安をお持ちの経営者様は、ぜひ一度ごとう行政書士事務所にご相談ください。 当事務所では、単に申請書を代行するだけでなく、「貴社に見合った無理のない数値計画」や、「新事業のストーリー作り」をアドバイスさせていただきます。

リスクを正しく理解し、綿密な計画を立てれば、この補助金はきっと貴社の飛躍的な成長を支える武器になります。まずは無料相談で、貴社の現状とアイデアをお聞かせください。

次回は、【第3回】最重要!「新事業進出」の定義とは?「製品の新規性」と「市場の新規性」をテーマにお話しする予定です。

今回少し触れた「新事業の3要件」について、さらに深掘りして解説します。「何がNGで、何がOKなのか」具体的な事例を交えて紐解いていきますので、お楽しみに!